Anders Liu-Lindberg úr dolgozatát ismertetjük, aki szenior pénzügyi és kontrolling vezetők elismert tanácsadója és a Business Partnering Institute.org Interim Business Partnere. A cikk teljes terjedelmében itt olvasható.

A pandémia közepén, mikor nagyobb a gazdasági bizonytalanság, mint valaha, az ember azt gondolná, hogy a vállalatok felhagynak a régi tervezési gyakorlatokkal. Ugyanezt mondták a pénzügyi válság után is. Mindezek ellenére a vállalatok többségének továbbra is a budgeting a legfontosabb éves tervezési feladat. Egy elektronikai gyártóipari vezető ezt mondta erről.

„Megpróbáltuk elhagyni a budget tervezést a múltban, de kiderült, hogy a vágyott átláthatóság érdekében inkább még egy csomó mást is tennünk kell. Mondhatjuk, a budget túl nagy ahhoz, hogy megbukjon.”

Mégis, úgy néz ki van egyfajta elmozdulás az alternatív módszerek felé, vagy legalábbis a módszerek kevert használata tapasztalható annak érdekében, hogy a jövőbeni történések több szempontból vizsgálhatók legyenek. Nemrég két felmérést futtattunk, melyre majdnem 400-an válaszoltak. A válaszadók alig több, mint 20%-a mondta mindössze, hogy a 2021-es tervezésénél hagyományos budgeting tervezést fognak végezni.

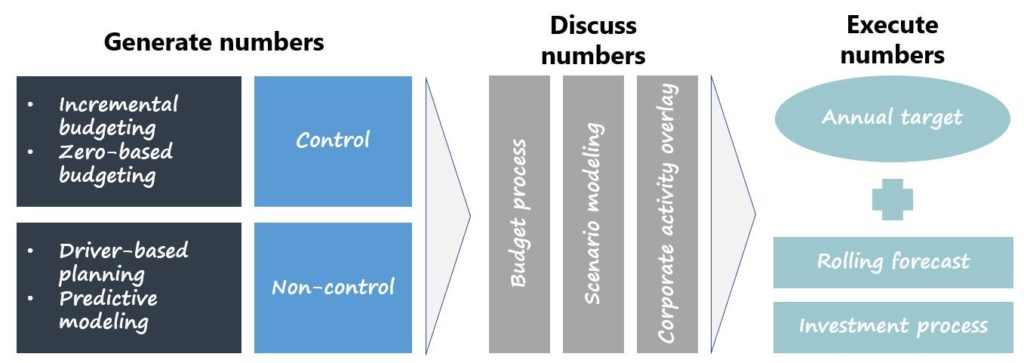

Ezt érdekesnek találtuk, ezért elbeszélgettünk néhány szenior pénzügyi vezetőkkel, hogy nekik mi a meglátásuk, változtatnak-e a folyamataikon. A válaszaikat az alábbi folyamat ábrán foglaljuk össze, ami bizonyos szempontból egy modernizált tervezési folyamatnak is tekinthető.

A folyamatnak három fázisa van.

- Adatok gyűjtése – itt vegyesen gyűjtünk olyan számokat, amiket kontrollálni tudunk pl. működési költségek, általános és adminisztrációs kiadások, és olyanokat amiket nem tudunk kontrollálni pl, az értékesítés.

- Adatok megvitatása – ezt hívhatjuk a klasszikus tervezési folyamatnak, ahol az egyes üzletágak és osztályok megvitatják a javaslataikat a vállalatcsoport vezetésével. A javaslatokat a vállalatcsoport is górcső alá veszi, majd ezek után különböző forgatókönyveket, modelleket készítenek. A végén a vállalatcsoport vezetése dönt arról, hogy a benyújtott tervek elegendőek-e a stratégiai törekvések eléréséhez, de általában bizonyos vállalatcsoporti tevékenységek érvényesítése miatt ezeket bizonyos mértékben felülírják.

- Adatok megvalósítása – ahol a célértékek, melyek általában vállalatcsoporti előírások miatt már feszítettek, visszakerülnek az egységekhez. Ennek kiegészítése képen a vállalatok általában gördülő előrejelzést (rolling forecast) és külön beruházási folyamatokat is működtetnek annak biztosítása érdekében, hogy az erőforrások egész évben a projektekhez legyenek rendelve.

Nos lássuk az egyes vezetők hogyan kezelték a tervezéssel járó kihívásokat.

Nem a változtatás, hanem a vegyes megközelítés a nyerő

Van egy csomó tényező, ami befolyásolja hogyan végezzük el a hosszú távú tervezést. A gépiparban, ahol hosszabb futamidejű projektek vannak, 2021 valószínűleg jól előrelátható. A technológiai iparágban viszont nem igazán. Az összes vezető, akivel beszéltünk, úgy tűnik a vegyes megközelítést használ a 2021 tervezéséhez. Az iparág egyik szenior vezetője ezt mondta a tervezési folyamatról.

„Nem fogunk sokat változtatni, de a adatok becslésében sokkal konkrétabban leszünk. Az értékesítésnél prediktív analízist végzünk, míg a költségeket a tradicionális módszerrel becsüljük.”

Ebből levonhatjuk azt a következtetést, hogy annál, amit ismerünk és kontrollálni tudjuk, pl. a saját költség keretünk, a tradicionális módszert követhetjük. Azokon a területeken, ahol kevesebb kontrollal bírunk, kifinomultabb modelleket kell építenünk, hogy megtervezzük. Ezek a modellek a legvalószínűbb forgatókönyvek érdekében egy csomó belső és külső inputot használhatnak.

Egy gépipari felső vezető véleménye szerint, akinek a vállalata jól lát előre hosszú távon, ez a kontroll – nem kontroll módszer az eredménykimutatás és a mérleg nagy részén alkalmazható.

„Nem kívánunk változtatni. Készítünk egy 5 éves tervet, egy 2021-es budget tervet és egy 3 éves gördülő értékesítési előrejelzést. Meg tudjuk tenni, hiszen hosszú távú projekteken dolgozunk, melyek jó előreláthatóságot biztosítanak.”

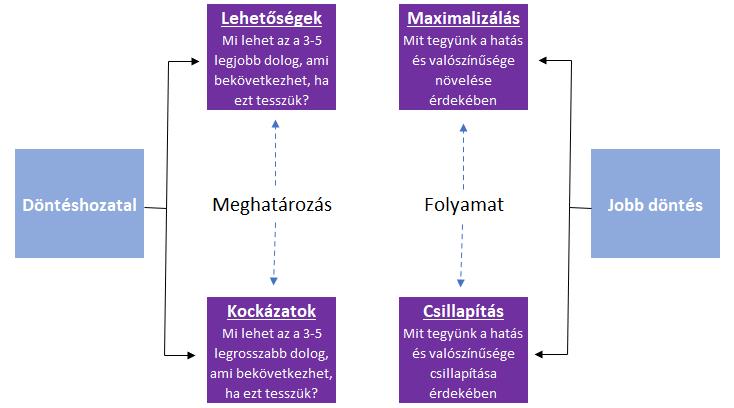

Jobb esetben a vállalatok dönthetnek úgy, hogy a bottom-up input ellenőrzése érdekében a felső vezetői szinten tovább dolgoznak a számokkal. Tekinthetjük ezt, mint kiegészítő kockázat feltárás, hogy mit vegyenek figyelembe a tervezés során. Egy építőanyag iparban dolgozó felső vezető ezt így fogalmazza meg.

„Kidolgozzuk a legvalószínűbb forgatókönyveket és ezeket összevetjük a vállalatcsoport egységeitől kapott bottom-up tervezés inputjaival. Ezután kidolgozzuk a legjobb- és a legrosszabb eset forgatókönyvét és megbecsüljük a kockázatokat és a lehetőségeket. Ez lesz az alapja annak, hogy a felvállalható kockázatokról tudjunk dönteni.”

És valójában ez a legjobb, amit tehetünk. Érjünk el addig a pontig, hogy megismerjük a tervünkben rejlő kockázatokat és lehetőségeket. Így megfontolt döntést tudunk hozni, hogyan csökkentsük a kockázatot és maximalizáljuk a lehetőségeket. Ezt az egyszerű modellt kell követnie minden vállalatnak.

A világban tapasztalható felfordulás és változás ellenére a felső vezetőink nem szándékoznak nagy változtatásokat tenni. Ugyanakkor az is lehet, amit az egyik elektronikai gyártóipari felső vezető mondta: a budget terv túl nagy ahhoz, hogy megbukjon!

Lenne jobb eljárás?

Nehéz megérteni, hogy a változások és a tervezés folyamatáról gyakran hallható vitatkozás ellenére a legtöbb vállalat nem kíván változtatni 2021-re. Mégis kihívás elé akartuk állítani a felső vezetőket és megkérdeztük tőlük, szerintük lenne-e jobb tervezési folyamat annál, mint amit most követnek.

- Elektronikai gyártóipar: Egy gördülő terv, ahol 6 hónap részletesen van tervezve és 6 negyedév magas szinten

- Technológiai ipar: Egy 3D tervezés piacokkal, versenytársakkal és makroszintű mutató számokkal jó kiinduló pont és ebből lehetne egy sor mi-lenne-ha forgatókönyvet készíteni

- Építőanyag ipar: Ha valami, akkor a még radikálisabb forgatókönyvek készítése

- Közműipar: Alkalmazzunk még több prediktív modellezést

Az is érdekes, hogy egyikük sem említette az olyan módszereket, mint a nulla bázisú költségvetés (Zero Based Budgeting) vagy a Beyond Budgeting. Az ember azt gondolná, hogy ezeknek a radikálisabb módszereknek ilyen környezetben reneszánsza van.

De a tech vezetők véleményére visszautalva, a nulla bázisú tervezés valószínűleg csak olyan tételeknél alkalmazható, amit kontrollálni tudunk. A teljes eredménykimutatás tervezésére például nyilván nem tudnánk alkalmazni.

A válasz arra, a terv túl nagy-e ahhoz, hogy megbukjon, vagy sem talán az, hogy a módszer működik, de a részletek meghatározási módja változik sorról sorra. Tehát a folyamat szóljon inkább a vállalható kockázatok meghatározásáról, mint a számsorok gyártásáról. Koncentráljunk arra, hogy a folyamat milyen döntési kérdéseket optimalizál, mintsem hogy milyen számokat produkál. És ekkor sokkal jobb döntéseket is tudunk hozni és azok végrehajtása is jobb lesz.

2021 tervezésekor milyen eljárásokat fog az Ön cége alkalmazni? Ön szerint változni fog a 2020-as tervezéshez képest? Mit gondol, mi lenne a legoptimálisabb módszer? Amikor a bizonytalanság minden idők legmagasabbikára hág, ideje a fókuszt a számoktól inkább annak megbeszélése felé terelni: hogyan tudnánk a legjobb forgatókönyvet kihozni. Felkészült az ilyen megbeszélések lefolytatására? A Hammel & Hochreiter szakemberei örömmel nyújtanak ebben segítséget. Szakmai konzultáció, esettanulmányok bemutatása, tervezési modellek készítése, tervezési projektek levezénylése…, referenciáink bizonyítják, hogy bennünk partnerre talál.

Kiss Zoltán – interim menedzser

Forrás: Linkedin

Felmerülő kérdéseivel, kérjük, forduljon hozzánk bizalommal! info@hammelhochreiter.com